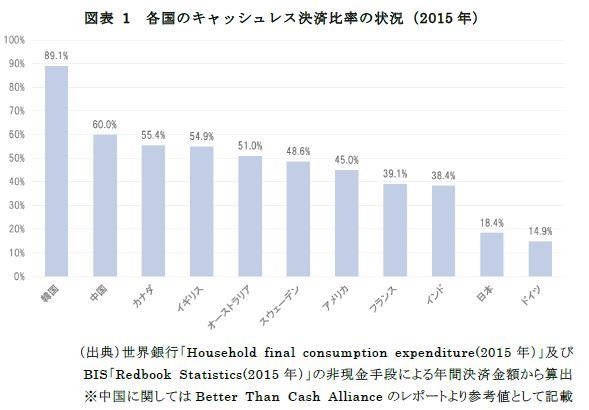

近年、世界の決済手段は現金からキャッシュレスの時代へと移行している。そのなかで日本は、他国と比べると個人消費における現金決済の比率が高い。キャッシュレス化の波は、根強い日本の「現金主義」を打破することができるのか?

世界の決済手段が現金からキャッシュレスに移行するなか、日本の決済はまだまだ現金が主流だ。しかし国内でも、他国に遠く及ばずもキャッシュレス決済をめぐる動きが激しくなっている。

この背景には、日本政府が経済成長のエンジンのひとつとして「キャッシュレス化」の方針を掲げたことが影響していると言えるだろう。政府は、2025年までに「キャッシュレス化40%」の目標を掲げ、その支援へと乗り出した。さらに、消費税10%への増税対応策として、「キャッシュレスで決済をすると最大5%のポイント還元をする」と発表。

他国と比べて日本のキャッシュレス化が遅れていることへの、国の危機感は相当大きい。2020年開催予定の「東京2020オリンピック・パラリンピック競技大会」に訪れる訪日観光客に向けて、支払いツールを多様化し利便性をアップする必要もある。日本にも、いよいよキャッシュレス化の波が本格的に到来するのだろうか。

では実際に事業主がキャッシュレス決済サービスを導入することで、どういった変化がおこるのだろうか?

1.集計業務が著しく効率化される

2.クラウド会計システムと連携させることで、売上管理(経理処理)が自動化され、店舗経営にかかる人的負担も軽減できる

3.現金の紛失や盗難の被害にあうリスクの低減

4.今後増えていくと思われるインバウンド需要対応

5.キャッシュレス化によるデータ活用の実現

5.について補足する。スマホ決済が浸透していくと、スマホ内の決済アプリそのものが、顧客と事業主を繋ぐOne to oneコミュニケーションツールとなっていく。購買履歴のデータを分析することで、確度の高いカスタマージャーニーを描けるようになり、一人ひとりのニーズに合わせたOne to oneマーケティングを実現することができるのだ。

いいことづくめに見えるサービスだが、導入のデメリットもゼロではない。事業主側にとって懸念材料となっていたのは導入コストだ。

ICカード型の電子マネー決済に対応するためには、カードリーダーを導入する必要がある。この導入の壁を突破してきたのが、PayPayやLINE Payなどの「QRコード決済」だ。スマホにバーコードを表示させ、店舗に設置した既存レジのバーコードリーダーからバーコードを読み取ることで決済は完了。

QRコード決済は、券売機やセルフレジなどの無人決済サービスとも好相性の仕組みだ。キャッシュレス化のカギを握るとみられているのは、この「QRコード決済」を含むスマホ決済といえるだろう。

政府が「スマホ決済の標準化」を目指しており、今後はスマホ決済が主流となっていくことが予想される。どれだけキャッシュレス化を進められるのか、スマホ決済には大きな期待がかかっている。

とはいえ、政府が先導して推進し、多くの企業もキャッシュレス化にむけてのサービスを進めているが、国・店舗・消費者のそれぞれが連携し合わなければキャッシュレス化は浸透しないだろう。設立が予定されている「キャッシュレス推進協議会(仮称)」が旗振り役となり、あらゆる事案について検討し、決定していくと想定されている。

今後発表される「具体的な国の後押しの内容」によっては、単なる決済手段の変化に留まらず、経済インフラ全体および、いち企業への影響も予想される。政府の方針と、キャッシュレス化の動きについて常にアンテナを張っておくことが重要だ。